美团买菜着急北上 能否靠品质和效率迅速打开市场

在上海试水仅仅两个月有余,新鲜出锅的美团买菜即决定挥师北上,进入北京市场。今天菜招聘海报在坊间流传,根据亿邦动力报道的信息看,美团买菜决定先从北京天通苑与北苑两个社区入手试点。

这距离美团买菜正式推出,也不过是60多天的时间。春节前,美团买菜登陆上海,选择上海虹口区周家嘴路试点,但是试点不过两个月,并未在上海地区形成规模效应,就直接杀入北京市场,这个做法相信很多人看不懂。是美团着急了吗?

昨天虎嗅发布了《叮咚买菜,会昙花一现吗》一文,文章发布后虎嗅也收到了很多业内人士的反馈。其中文章中的一个观点“它提供的核心产品与其说是蔬菜,不如说是一种服务”, 受到了部分业内人士的认可。这个视角也同样适用于美团买菜。基于此,虎嗅尝试根据已知信息对美团这一举动做一初步分析,供大家参考。

美团看懂了什么

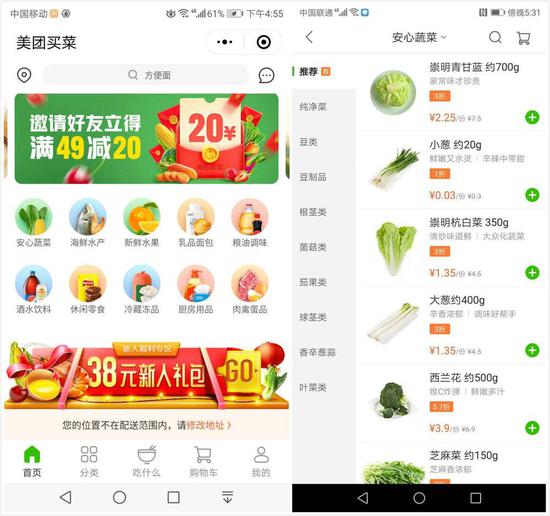

首先我们来看一下美团买菜究竟长什么样。美团买菜有两种入口。一种是APP ,还有一种是小程序,显然是有备而来。APP的定位是“提供足不出户的生鲜果蔬配送服务”,打开美团买菜APP可以看到,在品类方面,美团买菜一共分了10大类,第一栏包括安心蔬菜、肉禽蛋品、海鲜水产、新鲜水果、乳品早餐。与叮咚买菜有些类似,下面五个底栏有一栏是“分类”,打开后区别就出现了。

比如点开“安心蔬菜”一栏,一共分了9个三级子目录:包括纯净菜、根茎类、茄果类、球茎类等,感觉很像是进入了蔬菜植物的百科词条,分类十分细致。由于在推广期,很多菜品直接打出3折促销。

这一个类目就可以看出,美团在买菜在试运行期间,仔细研究了像叮咚买菜这样主要对手的品类分布,有针对性的进行了调整。

但是无论业内人士还是消费者都会有一个疑问,难道买菜上门这件事不需要规模吗?

美团的做法在业内看来,有两点比较反常。

第一点,在上海仅仅进行了单点仓位的测试,就开始异地扩张。

第二点,从北京到上海,相聚遥远,且市场特征相差较大,有劳师袭远的嫌疑。

按照业内已有的经验,以前置仓的模式进行到家服务推广,追求点位密度已算是一条成功的经验。无论每日优鲜在北京还是叮咚买菜在上海都是如此。但美团似乎对这一点视而不见。

即使是异地扩张,也要考虑日后配送半径的问题。在前置仓领域,叮咚买菜进入杭州,朴朴超市进入深圳,虽然一个是从一线下沉,一个是从三线去一线。但是都是在自己起家城市的附近,理论上如果以后打造物流供应链体系,上海和杭州、福州和深圳,还是有可能在一个配送半径之内。

为什么美团却要打通“京沪线”,难道是美团没有理解这一点吗?

目前外界对于美团高层的真实想法知之甚少,但是昨天虎嗅在《叮咚买菜,会昙花一现吗》把发表后,有业内人士表示,许多叮咚买菜的供应商都认可虎嗅的观点,即在现阶段:叮咚买菜本质上是服务商,而不是生鲜电商。叮咚买菜能够迅速打开市场,靠的是服务品质,而不是商品供应链。

这一点是不是美团看懂了?有这种可能。因为在现阶段,比拼服务意味着什么?意味着在这一阶段的战争,主要靠配送效率来获取口碑和用户,而不是供应链的争夺和建设。

当供应链的争夺短期内不是重点时,这意味着网点规模密度这件事,只会影响配送成本和效率,而不会影响到采购成本和效率。

这是美团买菜敢于在京沪线之间“下跳棋”的唯一合理解释。因为,以美团已有的成熟强大配送体系,依靠上海城一个单点配送模型,基本上美团也可以知道自己在送菜这件事,能做到什么程度。

毕竟,美团买菜提出的是1.5公里配送。这一方面可能是为了和竞争对手差异化,另一方面,1.5公里和一般美团外卖送餐的配送距离也差别不大。基于成熟的配送模型叠加新业务,对于美团来说,难度并非很大。

一线为王

据了解,美团买菜与美团的小象生鲜同属于美团的新零售版块。

美团买菜和小象在发展风格上有很多相似之处。小象生鲜从北京方庄店来看,起点并不低,当外界对小象生鲜有更多期待时,美团小象却并没有在北京和华北快速开店,而是选择南下,开始在华东的二三线城市开店。新开的门店除了坚持在购物中心开店这一点没变,定位风格与北京相比都有微调。但是整体数量也仍旧比较保守。

比较小象和买菜,能够看到两者有一些共同特点,低调谨慎,不会快速扩张。更在于同一业务在不同类型市场的反馈,而不在于市场占有率。试点的意味非常明显。

不过,虎嗅在此前的采访与交流中,确实听到过一种说法,美团内部研究认为,买菜这种模式更适合一线城市,这个说法或许可以和今天的动作相印证。

从美团对这个模式的理解来看,对于“便利性”有非常高的期待的消费者,才有可能接受这种模式。而这种消费者,人口达到千万级的一线城市显然这类消费者越多。

另外一个方面,所谓的便利性,其实和城市结构的复杂程度也有关。越是超大型城市,城市结构本身带来的“不便利”越发成为生活的痛点。所以一线城市越发需要这种服务,而且这种服务随着新中产的家庭人口变化而长期存在。

这可能是美团在买菜押注一线市场的原因。因为美团体系内目前比较成熟的资源,一个是基于餐饮而搭建的城市即时配送体系,另一点则是对于城市人“吃什么”这件事的大数据积累。这两点肯定是美团在做新业务时会考虑共享的资源。

美团买菜的入局,让已经很热闹的生鲜配送领域,更加热闹和拥挤。业内也称2019年是生鲜新零售元年。但是相对于竞争对手,美团买菜的谨慎和小心,是否会因为速度问题错过行业发展的窗口期?

除非美团能够利用已有的强大餐饮配送体系,把买菜这件事做出一个不同于现在市场模式的新模型来,就像曾经的无人货架,模式独立发展虽然碰到了困难,但是通过和前置仓、线下门店的结合,也找到了新的发展空间。

在生鲜这个领域,一方面要防止大跃进,但是另一方面,完全不追求规模效应,也会导致商业模式本身的不完整。如果一家公司完全按照自己设计的节奏来,不考虑市场的竞争态势,可能也会被市场闷死。(作者 | 房煜)

- 码农一枚,个人收入在全社会属于前列,但孩2023-05-25

- 塞尔达传说王国之泪正常方法怎么快速赚钱2023-05-25

- 传感器的主要功能是什么?传感器分类2023-05-25

- 微信视频号怎么发视频?微信视频号怎么推广2023-05-25

- 天天快看点丨麻城几个火车站2023-05-25

- yjv电缆是什么意思?yjv电缆的绝缘层是什么2023-05-25

- 无叶风扇是怎么出风的?无叶风扇原理2023-05-25

- 预计2023河北高考最低分数线 多少分可以上2023-05-25

- 合肥土拍成交7宗地揽金57.45亿元 3宗涉宅2023-05-25

- 商业干货:如何解决用户消费难题?七星拼团2023-05-25

- 早报:小米集团Q1财报公布 全新蔚来ES6正2023-05-25

- Windows 重磅更新:重新定义系统,易上手2023-05-25

- 天天百事通!3999股价大跌,市场变动2023-05-25

- 蔚来全新ES6正式上市 ,高端中型智电天花2023-05-25

- 真我GT Neo6曝光:骁龙8 Gen2直屏_要闻速递2023-05-25

- 银座股份董事长马云腾新上任 公司为何被强2023-05-25

- 中国移动副总经理李慧镝:数字基建、智创未2023-05-25

- 比亚迪财险董事长周亚琳毫无保险业经验 她2023-05-25

- 国瓷材料总经理霍希云曾因中专学历被投资者2023-05-25

- 海保人寿副总马玉春是文学博士跳槽频繁 今2023-05-25

- lrc是什么文件?手机如何将irc嵌入mp3?2023-05-25

- 一海里等于多少米?海里是什么单位?2023-05-25

- airpods一代什么时候上市的?airpods一代和2023-05-25

- “新应用,新数据,新韧性”,华为提出面向2023-05-25

- iphone13运行内存多少?运行内存越大手机越2023-05-25

- 崔府街2023-05-25

- 什么是ppt?ppt怎么让图片一张一张出来?2023-05-25

- iphone12是双卡吗?苹果12双卡被关闭了怎么2023-05-25

- 微信旁边有个小雨伞是什么意思?微信小雨伞2023-05-25

- 塞尔达传说王国之泪马神在哪里找2023-05-25

新闻排行

精彩推荐

- 努比亚Z40SPro星空典藏版开售 搭配居中打孔设计

- 首批骁龙8Gen2机型发布时间曝光 11月底两家厂商率先发布

- iQOO11系列最高将配200W快充 10分钟可将4700mAh容量电池充满

- AOC公布CU34G2XP带鱼屏显示器 采用VA面板165Hz刷新率

- 三位知情人士:苹果已暂停几乎所有招聘,直至明年9月

- 荣耀X40琥珀星光配色开售 支持10亿色彩显示

- 小米笔记本Air13翻转本开售 搭载13.3英寸E4OLED屏

- 小米RedmiA70电视开售 采用金属全面屏设计

- 华硕开设首个AI智能工厂 提高产品质量

- 苹果iPadPro2022款/iPad10正式开售 支持ApplePencil悬停功能

营业执照公示信息

营业执照公示信息